- #Noticias

Abril 15, 2024

Estudio advierte baja preparación en el mercado para desarrollar funciones de soporte previsional

En promedio, menos de un 30% de las tareas que debería asumir el Administrador Previsional tienen un alto grado de desarrollo entre las instituciones que podrían hacerse cargo de ellas.

Al menos 212 procesos componen el pilar de soporte en las funciones que hoy concentran las AFP, y que en la propuesta de reforma de pensiones del Gobierno serían traspasadas a un nuevo Administrador Previsional (AP). Sin embargo, un estudio de Vinson Consulting —encargado por la Asociación de AFP— calculó que entre los potenciales actores institucionales que podrían adjudicarse el control del AP existe un acotado grado de desarrollo para cada una de las funciones.

El informe profundiza en la hipótesis de que la reorganización industrial —separando las funciones de inversión y las de soporte— que propone el proyecto de ley, supone agregar eficiencia al sistema. Postula que Chile ocupa los primeros lugares por la menor gestión de costos entre los países de la OCDE, lo que sugiere que existe un bajo margen de mejora y un alto riesgo de encarecer el sistema. En parte, atribuyen ese riesgo a que no existe preparación hoy entre los actores del mercado para reemplazar dichas funciones: en promedio, un 16% de los procesos cuentan con un alto grado de desarrollo, el 8% con un desarrollo medio y el 76% con un nivel bajo (ver infografía).

En detalle, Salvador Muzzo, socio fundador y director de la consultora, concluye que ‘los procesos de automatización de traspasos, acreditación de cotizaciones y el cálculo junto con el pago de pensiones representan los mayores retos en la propuesta de reforma de pensiones en Chile, con una preparación actual insuficiente entre los oferentes para gestionar estos complejos procesos’. Vinson Consulting es una consultora estratégica de alta dirección fundada en 2008, que ofrece servicios relacionados con el área operacional, de gestión y finanzas, transformación organizacional e implementación, entre otros.

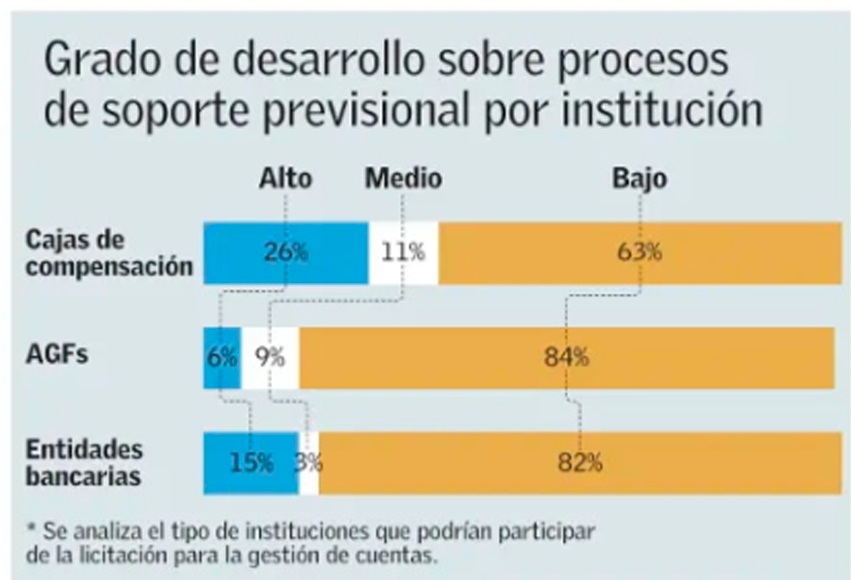

Los oferentes

El texto de la reforma de pensiones establece que las funciones de soporte de las AFP se traspasarán a un AP centralizado, cuyo control será licitado a oferentes privados, como hoy ocurre con la Administradora de Fondos de Cesantía (AFC), que es controlada por una sociedad compuesta por varias AFP. En este caso, el proyecto de ley establece que podrán participar de la licitación las cajas de compensación, administradoras generales de fondos (AGFs), entidades bancarias y ‘personas jurídicas que cumplan con lo establecido en las bases de la licitación’. Para cada una de estas instituciones, el estudio verificó —mediante entrevistas— cuánto han desarrollado funciones como la gestión de las cuentas, recaudación, acreditación y gestión de rezagos, cobranza y pago de pensiones.

En el caso de la gestión de las cuentas y la atención a afiliados, se observa que los bancos tienen la mayor preparación, con un alto grado de desarrollo en el 34,1% de los procesos, versus un 19,8% en el caso de las cajas y 14,3% para las AGFs. Casi al mismo nivel, las tres instituciones promedian un bajo grado de desarrollo para el 62,6% de las funciones. Vinson advierte, además, una complejidad adicional por la masividad del traspaso de información correspondiente a 11,7 millones de afiliados y su historia previsional.

En cuanto a la recaudación de cotizaciones, solo las cajas de compensación presentan un desarrollo elevado en el 43,8% de los procesos, mientras los otros dos actores no cuentan con ninguna preparación al respecto. Caso similar ocurre con el rezago en cotizaciones, donde nuevamente solo las cajas tienen un desarrollo alto para el 20,8% de los procesos; también en la cobranza judicial (72,4%) y el pago de pensiones y beneficios (7,7%), es donde se presenta el menor grado de preparación. En esas tres últimas tareas, ni las entidades bancarias ni las AGF cuentan con procesos desarrollados a un nivel adecuado.

El estudio también aborda un caso excepcional: si la licitación se declara desierta dos veces, será el Instituto de Previsión Social (IPS) el que asuma el control del AP. Comparando los órdenes de magnitud, el IPS aborda un 14,3% de los procesos de gestión de cuentas que hoy realizan las AFP, un 37,5% en recaudación, un 50% en acreditación y gestión de rezagos, un 75,9% en cobranza y un 25% en pago de pensiones.

Mayores costos

Otro foco de análisis es el costo de la nueva institucionalidad. El informe estima que, con la desagregación de funciones entre cinco entidades diferentes, el costo asciende a unos $511.492 millones, apenas por debajo del costo actual de $512.069 millones que presenta el sistema. Además, la estimación de costos es un 120% más elevada que lo calculado por el Gobierno en el informe financiero del proyecto para el AP y el refuerzo al IPS.

De acuerdo a Muzzo, al no contar con detalles de los cálculos del Ejecutivo, no es posible precisar la diferencia entre las estimaciones, aun cuando la proporción relativa de gastos por institución es similar, destacando el AP como el proceso más costoso por el volumen de afiliados y la complejidad de sus procesos. Sin embargo, afirma que ‘la principal razón de estas diferencias parece ser una subestimación por parte del Gobierno en cuanto al gasto operativo y administrativo del AP y otras entidades involucradas’.

CAJAS

Las cajas de compensación serían las mejor preparadas para asumir funciones de soporte.

Fuente: El Mercurio