- #Noticias

Junio 3, 2024

Observatorio Perspectivas:

Estudio advierte costos crecientes de financiar un seguro de longevidad

Aunque la idea de establecer un seguro de longevidad para financiar pensiones desde la “cuarta edad” en adelante cuenta con varios apoyos en el Congreso, la evolución demográfica podría hacer más complejo su financiamiento. Un análisis del Observatorio Perspectivas -ligado a la Asociación de AFP- en base a las tablas de mortalidad vigentes, da cuenta que de los cerca de 190.000 hombres y mujeres que tenían 60 años al año 2020, es probable que el 49% llegue hasta los 90 años, activando así el beneficio de sobrevida. Sin embargo, las proyecciones también indican que la población mayor de 85 años crecerá más de seis veces de aquí a 2094.

La propuesta más común para un seguro de longevidad, tal como se ha planteado durante la actual reforma de pensiones, apunta a truncar las tablas de mortalidad, mecanismo que calcula -en base a información estadística- las expectativas de vida después de jubilar, mediante el cual se estima el periodo pasivo que debe financiar la pensión. Así, por ejemplo, la tabla de mortalidad vigente tiene un corte en 110 años, pues considera que apenas un 0,002% de las mujeres sobrevivirán a esa edad; proporción que es de 0,0002% en el caso de los hombres.

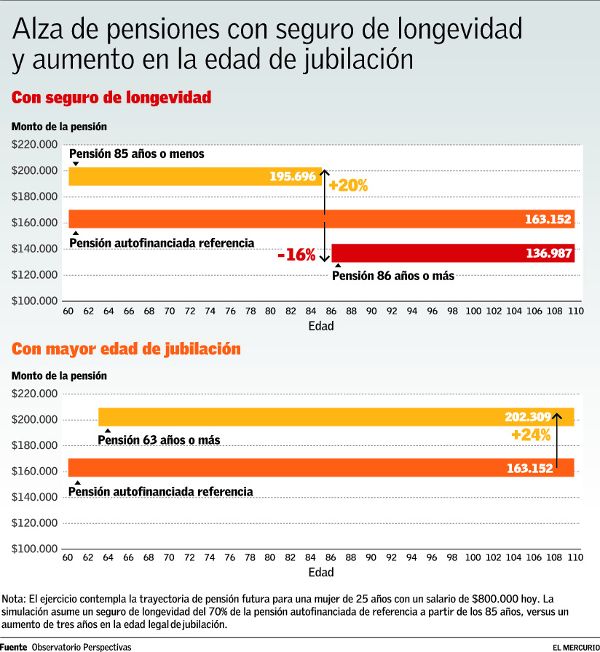

Una de las bases de la propuesta radica en que truncar el límite de la tabla de mortalidad y fijarlo en 85 años permitiría subir el monto de las pensiones en cerca de 20%, dado que reluciría la extensión del período pasivo a financiar, aun cuando las probabilidades de sobrevivir a esa edad son de casi 50%. Así, el seguro de longevidad se activaría para financiar la sobrevida a partir de esa edad, pero según los cálculos de Perspectivas significaría reducir en cerca de 16% el monto de la pensión (ver infografía).

Gabriel Cestau, director del organismo, afirma que “tentarnos con subir las pensiones acortando las tablas de mortalidad y esperar a que las pensiones de la cuarta edad se paguen solas, es hacernos trampas al solitario. Por más buenas intenciones que tengamos, no podemos obviar que la cuarta edad debe ser financiada y que cada vez serán más las personas en este grupo”.

Financiamiento

Una de las propuestas que se ha planteado en el debate es la de un formato similar al que se denomina “renta vitalicia diferida”, donde la pensión se construye mediante retiro programado hasta los 85 años y luego se activa el pago de este beneficio. Sin embargo, en Perspectivas advierten que esta modalidad implica financiamiento adicional para aquellas personas próximas a jubilar que no han ahorrado para efectos de dicho seguro, ya sea mediante recursos fiscales o reparto.

En el supuesto de que las tablas de mortalidad se trunquen en dicha edad, se calcula que las pensiones se elevarían en un 20%, misma proporción que debería cubrir un subsidio. Esto se traduce, por ejemplo, en que la pensión autofinanciada mediana de las mujeres aumente de $142.000 a $170.000 y la de los hombres aumente de $212.000 a $257.000. En el caso de las mujeres, esto equivale a recibir casi un “Bono Marzo” cada dos meses. Para los hombres, equivale a recibir el mismo bono cada mes y medio.

De financiarse vía reparto, para un seguro que cubra un 70% de la pensión inicial, el costo equivaldría a una cotización extra del 0,9%. “Establecer un seguro de longevidad sostenible demanda de un período de cuatro décadas.

En la transición se deberá subsidiar su funcionamiento recargando las espaldas de los trabajadores actuales o las estrechas arcas fiscales”, advierte Cestau.

Las alternativas

El centro de estudios advierte que, además de los costos, existen riesgos asociados a gestionar adecuadamente la transición, donde está la amenaza de no haber compañías de seguros interesadas en tomar el riesgo de longevidad a un precio razonable, obligando al Estado a asumir dicha función. Además, sugieren que podría tener un efecto regresivo si su financiamiento es solidario, pues “las personas de mayores recursos tienen expectativas de vida más largas”.

Para el Observatorio, hay dos opciones más viables. Una de ellas es fortalecer la Pensión Garantizada Universal mediante un esquema de compensaciones por meses cotizados.

Sin embargo, plantean que la principal alternativa está en ajustar la edad de jubilación, y calculan que el aporte sería más elevado y sostenible que en el seguro de longevidad.

Por ejemplo, si se elevara en tres años la edad legal de jubilación para las mujeres, estiman que se lograría un alza de 24% y de 25,6% en los hombres.

Fuente: El Mercurio