Los tres procesos de retiro del 10% de las AFP ya han significado, hasta el 6 de agosto, la transferencia de US$48.756 millones a los afiliados al sistema. Y ahora el Congreso discute la posibilidad de autorizar un cuarto retiro de las AFP. Es en este contexto que la Asociación de AFP hizo un estudio para calcular cuánto bajarían las pensiones con cuatro retiros, dependiendo de la edad de la persona, sexo, lagunas previsionales y su ingreso imponible.

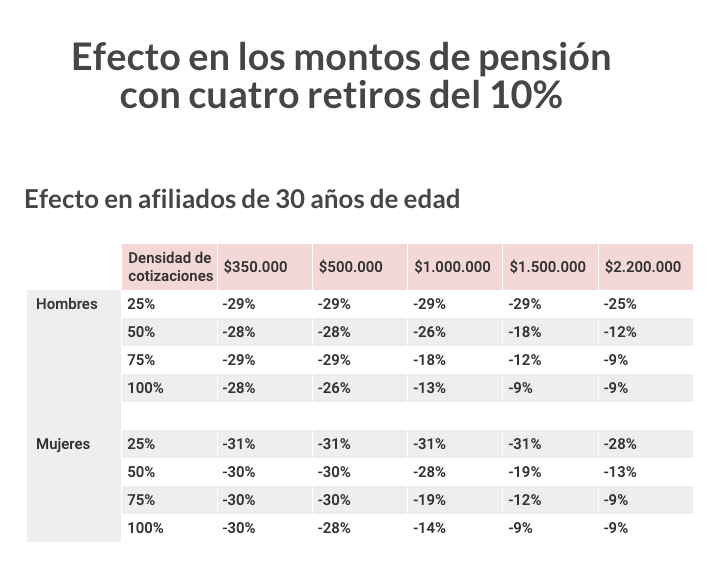

Así por ejemplo, en el caso de los afiliados de 30 años el efecto de realizar cuatro retiros oscila en una pérdida de entre un 9% y 29% para los hombres, mientras que en el caso de las mujeres la merma estaría entre un 9% y 31%, dependiendo del ingreso imponible y las lagunas.

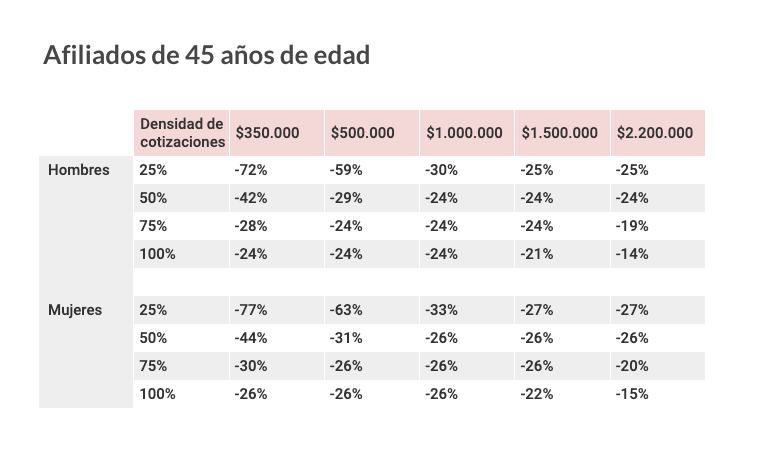

Pero el estudio muestra que las bajas más importantes se producirían para los afiliados actuales de 45 años, quienes se encuentran en la mitad de la carrera laboral, tienen más tiempo cotizando, pero aún están lejos del momento de pensionarse. Ahí, la baja en la pensión de las mujeres fluctúa entre 15% y 77%; mientras que en los hombres está entre 14% y 72%.

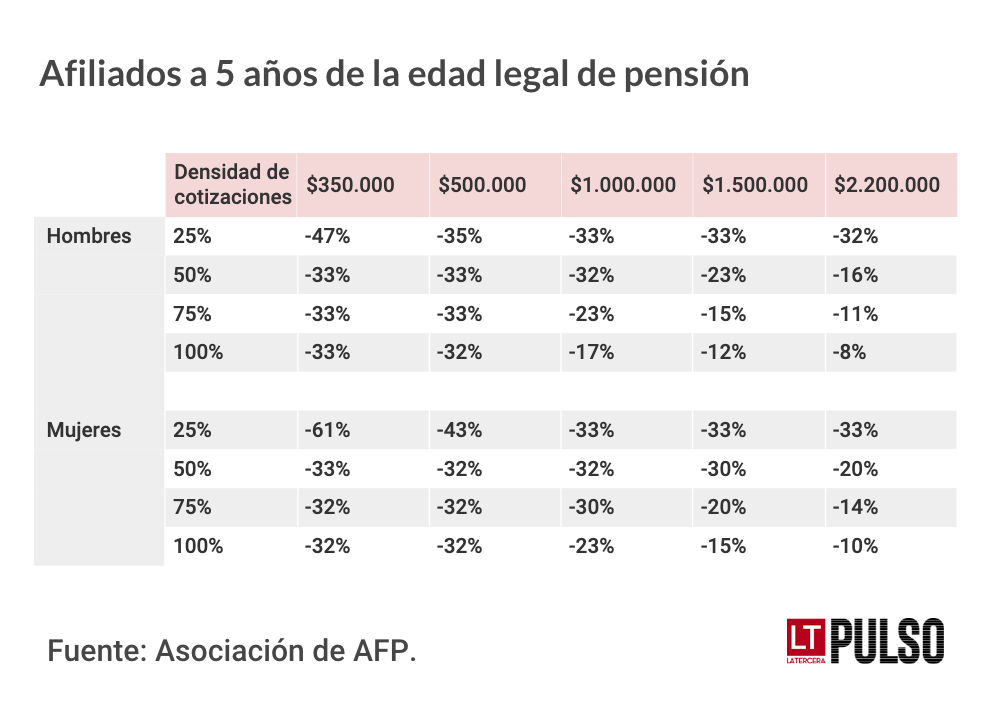

Por otro lado, en el caso de afiliados que se encuentran a cinco años de la edad legal de pensión, el gremio señala que “la disminución en la pensión es casi equivalente al porcentaje del saldo efectivamente retirado, ya que hay poco tiempo para ingresar nuevas cotizaciones y seguir ganando rentabilidad por la gestión de los fondos”. En estos casos, la pensión de las mujeres pueden llegar a bajar entre 10% y 61% dependiendo de las lagunas y el ingreso imponible; mientras que en los hombres la caída puede ir entre 8% y 47%.

Con todo, las mayores bajas las registran quienes tienen bajo ingreso imponible y muchas lagunas previsionales.

En esa línea, el informe detalla que “los afiliados que tienen menores ingresos o que tienen menor densidad de cotización, al tener menos ahorro, se ven menos beneficiados por las nuevas posibilidades de retiro, ya que tienen acumulado saldos más bajos. Sin embargo, el ahorro que tienen en la cuenta y la rentabilidad que esta generará representa una mayor proporción de los fondos con que los afiliados se pensionarán en el futuro, por lo cual son quienes se ven más afectados por los retiros, aunque también son quienes van retirando montos cada vez menores”.

La Asociación de AFP señala que un afiliado representativo correspondería a aquel que cotiza entre un 50% y 75% de la carrera laboral, por un ingreso imponible de entre $500.000 y $1.000.000.

De esta manera, para una persona que hoy tiene 30 años, un caso tipo sería el de una mujer que cotiza el 50% del tiempo por un ingreso de $500.000. En este escenario, la disminución de la pensión sería de un 30% si realiza cuatro retiros de fondos. En iguales condiciones, pero para un hombre, la baja sería de 28%.

Otro caso representativo sería el de un hombre que cotiza el 75% del tiempo por un ingreso de $1.000.000, en cuyo escenario, la merma en la pensión llegaría a un 18%. Para una mujer en iguales condiciones, la baja sería de 19%.

Pero a más lagunas previsionales mayor es la caída de la pensión, cuestión que se intensifica con un bajo ingreso imponible. De esta manera, el peor escenario proyectado por el gremio para una persona de 30 años es para quienes tienen una densidad de cotización de 25%, en cuyo caso la pensión bajaría 29% para hombres y 31% para mujeres, siempre y cuando tengan un ingreso imponible menor a $1,5 millones.

La menor baja la registran quienes tienen más de 75% de densidad de cotización y que tienen un ingreso imponible de $2,2 millones.

“El mayor impacto en la pensión de quienes tienen mayores lagunas previsionales se explica porque el ahorro que tenían y la rentabilidad que este iba a generar en el futuro representaba una mayor proporción del saldo para pensión de quienes cotizan constantemente. Se debe recordar que la rentabilidad que genera la gestión de las AFP sobre las cotizaciones de los diez primeros años de la vida laboral de un afiliado representa el 42% del ahorro para pensión al momento de jubilar”, dice el estudio.

La Asociación modeló también un caso tipo de un hombre de 45 años, con un ingreso imponible de $1.000.000 y que cotiza el 75% del tiempo. Para este afiliado, su pensión disminuiría en un 24% al realizar cuatro retiros de fondos.

Para el caso de una mujer tipo de 45 años, con ingreso imponible de $500.000 y una densidad de cotizaciones de 50%, el efecto de retirar cuatro veces el ahorro para pensión sería de un 31%, es decir, se retiraría con una pensión que sería un tercio más baja que si no hubiese tocado sus ahorros.