- #Noticias

Abril 3, 2023

PGU aumenta tasas de reemplazo de actuales pensionados

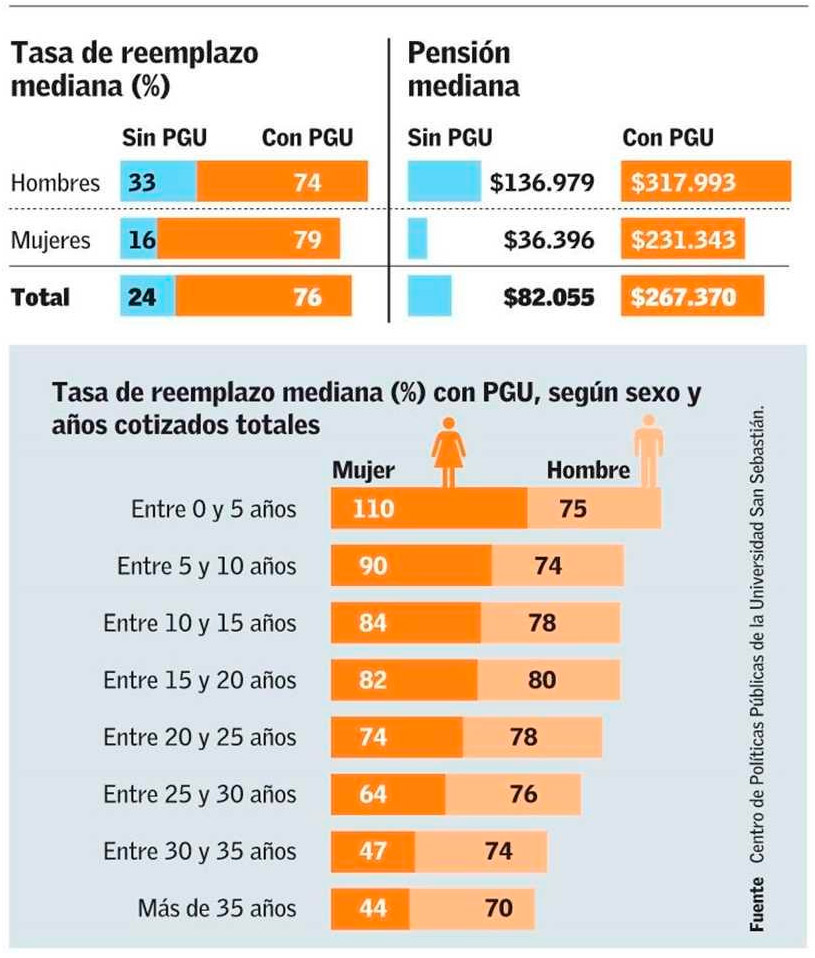

La tasa de reemplazo mediana de aquellos pensionados mayores de 65 años antes de agregar los beneficios de la Pensión Garantizada Universal (PGU) era del 24% respecto de su última remuneración imponible.

Uno de los debates que ha generado la reforma de pensiones que impulsa el Gobierno es el efecto de la PGU en las tasas de reemplazo de los pensionados. Según un estudio realizado por el Centro de Políticas Públicas de la Universidad San Sebastián (USS), la PGU aumenta considerablemente las tasas de reemplazo de los actuales pensionados. “La tasa de reemplazo mediana de aquellos pensionados mayores de 65 años antes de agregar los beneficios de la PGU era de 24% respecto de la última remuneración imponible. Al incorporar el aporte de la PGU, se incrementa a un 76% de la última remuneración imponible. En el caso de las mujeres, la mejora pasa de un 16% sin PGU a un 79% con este beneficio”, señala el estudio. Además, el 75% del total de los pensionados mejoraron sus pensiones. De un total de 964.235 pensionados incluidos en la muestra, 729.631 mejoraron su pensión gracias a la PGU. De estos, el 53,2% son mujeres y el 46,8% hombres.

Destaca de esta mejora que casi 2 de cada 3 aumentaron sus pensiones por encima del 80%. En cuanto a los montos, el valor de la pensión de los beneficiarios de la PGU aumenta en más de tres veces, pasando de una pensión mediana de $82.055 a $267.370. En el caso de las mujeres, la PGU implica una mejora de más de 6 veces la pensión autofinanciada, llegando a $231.343. Los hombres, por su parte, aumentan su pensión en más del doble, alcanzando un monto mediano de $317.993. En cuanto a las brechas de género entre pensionados que cotizan más de 25 años, en estos tramos, las mujeres obtienen una tasa de reemplazo mediana mucho más baja que los hombres.

“Si bien la PGU logró cerrar la brecha de género que existía en la tasa de reemplazo en los tramos de menores años cotizados, conforme más años cotizados, aún existe una brecha en las tasas de reemplazo a favor de los hombres. Esto se expresa con claridad, por ejemplo, en el tramo de quienes cotizaron entre 31 y 35 años: para los hombres, la mediana de la tasa de reemplazo es del 74% respecto de su última remuneración imponible, mientras que para las mujeres, esta tasa de reemplazo es del 47%”, determina el estudio. Con todo, los pensionados de clase media tienen tasas de reemplazo inferiores a los pensionados de menores ingresos. “Si las tasas de reemplazo según tramos de remuneración imponible existen diferencias considerables. Tanto hombres como mujeres con ingresos menores de $410.277 obtienen tasas de reemplazo por encima del 100% cuando se incorpora la PGU (120% los hombres y 115% las mujeres al comparar con la última remuneración imponible)”, detectó el registro. Sin embargo, advierten los autores, para los tramos de renta media entre $747.762 y $1.227.521, las tasas de reemplazo son considerablemente menores: 45% para los hombres y 38% para las mujeres.

“Si se decide avanzar en mejorar a los actuales pensionados los esfuerzos debiesen estar enfocados en dos grupos prioritarios: la clase media y las mujeres, en especial aquellas con mayor número de cotizaciones previsionales”, señala Karol Fernández, investigadora del Centro de Políticas Públicas de la Facultad de Economía y Gobierno de la USS y una de las autoras del documento. Efecto del seguro social de la reforma En diciembre del año pasado, la Superintendencia de Pensiones analizó los efectos que tendría el seguro social que contempla la reforma a las pensiones.

Según los resultados, en los casos analizados, la cotización de 6 puntos al seguro social es más favorable para los cotizantes actuales de remuneraciones medias-bajas, que solo aumentar la tasa de cotización del componente individual en 6 puntos.

Señalan que en casi todos los ejemplos del informe, las mujeres resultan favorecidas por la cotización al Seguro Social, que solo aumentar la tasa de cotización individual en seis puntos (Excepto para el caso de quien cotiza por el tope imponible y está a 25 años de pensionarse). Con todo, para los futuros pensionados en régimen, en el caso de las mujeres de remuneraciones bajas y medias-bajas es más favorable el aumento de la tasa de cotización en seis puntos al Seguro Social que la cotización individual. En el caso delos hombres, en régimen, la alternativa de seis puntos a cuentas individuales resulta más favorable.

Fuente: El Mercurio