¿Cómo funcionan las AFP?

La naturaleza humana nos hace preferir las recompensas inmediatas por sobre las futuras, aun cuando estas sean mayores. Es por eso que el ahorro (no solo para la pensión) es un hábito difícil de adoptar de manera voluntaria.

Chile tiene un sistema de ahorro previsional obligatorio que necesita acciones hoy para tener futuras mejoras. ¡Te explicamos en simple cómo funciona!

Cuando comenzamos a trabajar de manera formal, muchas veces sin darnos cuenta (porque en general, la afiliación al Sistema de Pensiones es un trámite que realiza el empleador) comenzamos a ahorrar para nuestra pensión. Desde ahí comienza un viaje que dura entre 30 a 40 años, el cual incluye diferentes decisiones que pueden parecer difíciles.

¿Cómo funcionan los fondos de pensiones?

Entre esas decisiones está la de mantenerse en el fondo de pensiones que se recomienda por edad o cambiarse. Para eso, lo primero es entender qué son estos fondos y cómo operan.

En finanzas se denominan “fondos” a los instrumentos de ahorro que funcionan como una piscina reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, es decir, se compran acciones, bonos u otros, esperando que valgan más en el futuro. Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones. En el Sistema de Pensiones Chileno, las AFP ejecutan ese rol.

Existen distintos tipos de fondos: de inversión, mutuos o de pensiones. Cada uno de ellos cumple distintos objetivos, pero tienen un comportamiento similar: se dividen como una torta en «cuotas» donde cada persona compra una parte, haciéndose dueña de la proporción de las ganancias que pueda obtener el fondo.

¿Cómo ganan rentabilidad los fondos de pensiones?

Imaginemos que se juntan 10 amigos (10 inversionistas) y cada uno invierte $1.000. Siguiendo con el ejemplo anterior, la torta completa vale $10.000 y se divide en 10 trozos iguales, cada uno valorado en $1.000 (valor de la cuota del fondo) y cada amigo, es dueño de un décimo de la torta.

Si los amigos invierten toda esta torta en instrumentos financieros (acciones o bonos, por ejemplo) que tienen un valor de $100 cada uno, entonces el fondo estará compuesto por 100 instrumentos valorados. Si al final del mes, el valor de estos instrumentos sube a $120, entonces el valor total de la torta llegará a $12.000. Como cada amigo era dueño de un décimo de la torta, entonces cada uno obtendría $1.200 en lugar de los $1.000 que invirtió, es decir, tendría una rentabilidad de 20%. En ese caso, la torta se agrandó y cada uno de los inversionistas obtuvo una rentabilidad positiva.

En el caso de los fondos de pensiones, los amigos que invierten son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. La torta completa es el total de los fondos de pensiones que a diciembre de 2022 totalizaron USD 176.317 millones, una cifra que para ponerla en perspectiva, alcanzaría para la construcción de más de 900 hospitales como el Hospital Provincia Cordillera en Puente Alto (con 394 camas de hospitalización).

La ganancia solo se hace efectiva si es que el inversionista “vende” las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y cambia su valoración día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo, ya que comenzamos a ahorrar cuando empezamos a trabajar. Esos fondos se administran e invierten tras 30 o 40 años de ahorro, y es recién ahí cuando se debe hacer el balance de aportes por cotizaciones versus lo aportado por rentabilidad.

¿Quién administra los fondos de pensiones?

Uno de los objetivos de las Administradoras de Fondos de Pensiones (AFP) que tienen giro único, es administrar los ahorros para la pensión de los trabajadores y trabajadoras de Chile. Este mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales, tales como rentabilidad, comisiones y calidad de servicio. Además, el giro único evita los conflictos de interés.

Una de las decisiones que pueden tomar libremente los afiliados después de un año de cotizar es qué AFP quieren que administre sus ahorros. En el mercado existen siete de ellas y los criterios para decidir son el valor de la comisión que se cobra por administración, la rentabilidad histórica obtenida y la calidad de servicio que entrega la administradora a sus afiliados.

¿Quién regula los fondos de pensiones?

Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, instrumento que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500. Todas las comisiones, la rentabilidad y los índices de calidad de servicio están disponibles en el sitio web de la Superintendencia de Pensiones.

¿Existen opciones para invertir los ahorros previsionales?

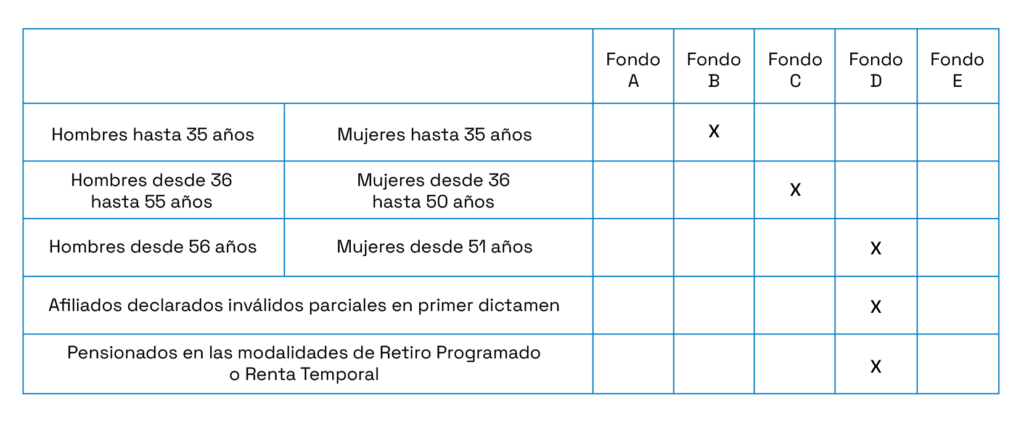

Como todas las personas son distintas, el diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales de los trabajadores y trabajadoras. Es por eso que existen cinco opciones de inversión, llamadas multifondos que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo). El Fondo A es el que tiene mayor rentabilidad y volatilidad esperada. En el otro extremo, está el Fondo E que se espera que tenga menor rentabilidad, pero también menor volatilidad (fluctúa menos, lo que lo hace más estable en el tiempo).

Según el riesgo que se quiera correr y teniendo en cuenta que existen recomendaciones por edad realizadas por expertos en la materia, los afiliados pueden escoger libremente entre los cinco multifondos. Si no eligen, se les asigna un multifondo por defecto de la siguiente manera:

Te invitamos a revisar en qué fondo están tus ahorros y las proyecciones futuras que te entrega tu AFP.