¿Cómo hago la Operación Renta?

Llega abril y con esto, la Operación Renta. Si el año pasado emitiste boletas de honorarios por más de $2.300.000 debes cotizar obligatoriamente, lo que incluye a los shoppers y delivery de plataformas. ¡Acá te explicamos cómo!

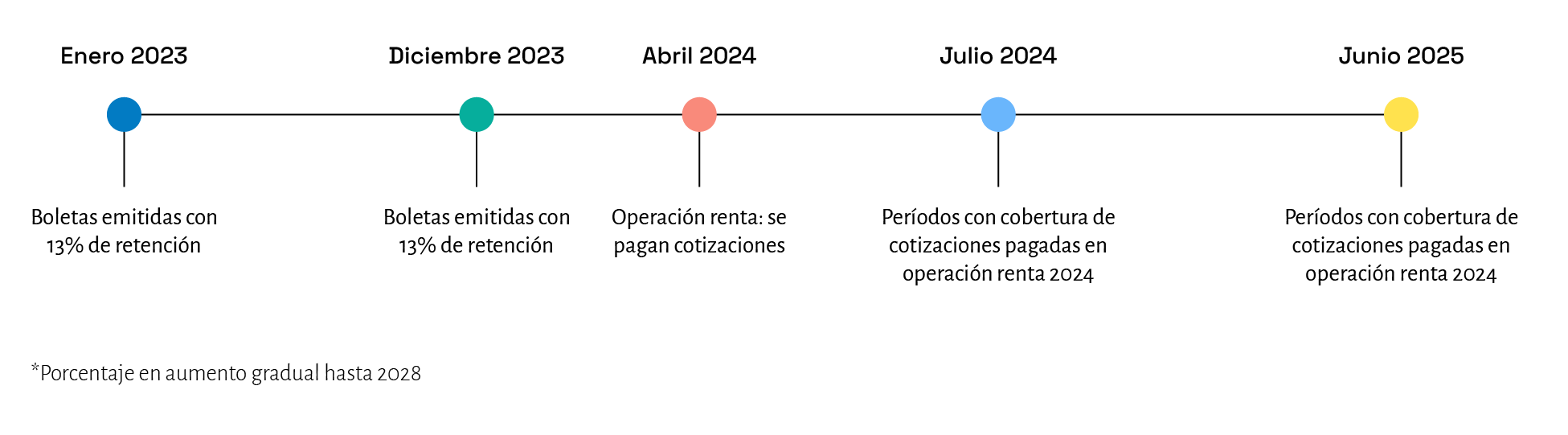

Hasta 2019 los trabajadores que emitían boletas de honorarios no estaban obligados a cotizar para seguridad social. Esto, en la práctica, significaba que no tenían cobertura para salud; ni acceso a atención ni licencias médicas, ni a protección contra accidentes o enfermedades laborales y tampoco, a ahorrar para su futura pensión. El pago obligatorio de cotizaciones para trabajadores independientes comenzó en la Operación Renta 2019, recibiendo cobertura en Seguridad Social a partir del 1 de julio de ese mismo año.

La Operación Renta es la declaración de impuestos que deben realizar todas las personas en la que, de acuerdo con los ingresos de cada trabajador, se calculan los impuestos y si corresponde, la cotización de seguridad social.

¿Quiénes deben declarar renta en 2024?

- Quienes tienen ingresos de más de un empleador.

- Quienes tienen ingresos mayores a $10.402.992 de más de un empleador

- Trabajadores que emiten boletas de honorarios.

- Quienes solicitaron el préstamo solidario en 2020 o 2021.

- Quienes quieren optar a algún beneficio o crédito tributario. Por ejemplo, personas que tienen un crédito hipotecario o pagan la educación de sus hijos.

- Todas las empresas.

¿Por qué los trabajadores que emiten boletas de honorarios deben cotizar?

Porque así tienen acceso a todos los beneficios y coberturas en materia de Seguridad Social al igual que los trabajadores dependientes o con contrato. :

- Seguro de Invalidez y Sobrevivencia (SIS)

- Seguros de Accidentes del Trabajo y Enfermedades Profesionales (ATEP)

- Seguro de Acompañamiento de Niños y Niñas (Ley SANNA).

- Salud: atención médica, licencias médicas, subsidios de incapacidad laboral, subsidio prenatal, postnatal, post parental.

- Pensiones.

- Prestaciones Familiares.

La cotización se lleva a cabo en la Declaración Anual de Impuestos el mes de abril de cada año, con cargo a las retenciones del año anterior. Así, la Operación Renta 2024, otorgará cobertura desde el 1 julio de 2024 hasta el 30 junio de 2025.

¿Cómo se calcula el monto de las cotizaciones?

Las cotizaciones previsionales se pagan en base al ingreso imponible, equivalente al 80% de los ingresos totales obtenidos el año anterior.

Dado que existe la opción de acceder a cobertura parcial de Seguridad Social hasta 2027, existe un orden de pago de las cotizaciones porque la retención de impuestos no es suficiente para pagar el total. Cada una de las cotizaciones se calcula de acuerdo con un porcentaje de la renta imponible:

Por ejemplo:

Carlos es profesor universitario y emitió boletas de honorarios por $1.000.000 al mes desde marzo a diciembre.

Ingreso anual de Carlos: $10.000.000

Ingreso Imponible (80% del ingreso anual): $8.000.000

Retención de impuestos en 2023 (13% de cada boleta emitida): $1.300.000.

Cotizaciones para seguridad social:

Lo que le correspondería cotizar a Carlos es lo siguiente:

| Año en que se obtuvieron los ingresos | Porcentaje (renta imponible) | Monto de cotización |

| 1. Seguro de Invalidez y Sobrevivencia | 1,47% | $117.600 |

| 2. Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales + Ley SANNA | 0,93% | $74.400 |

| 3. Salud: 7% | 7,00% | $560.000 |

| 4. Pensiones: 10% + comisión AFP | 11,14% | $891.200 |

Pero recordemos que su retención de impuestos en 2023 llegaba a $1.300.000, por lo que no es suficiente para pagar el total de cotizaciones para seguridad social y como la cotización para pensiones está en último lugar del orden de pago, la diferencia se le resta al monto a cotizar para pensiones, por lo que, en lugar de cotizar $891.200 cotizará solo $548.000, que es el saldo que queda después de pagar los Seguro de Invalidez y Sobrevivencia, Seguro contra accidentes del trabajo y Ley SANNA, además de salud.

| TOTAL | $1.643.200 | |

| 1. Retenciones | $1.300.000 | |

| 2. Diferencia | -$343.200 | |

| 3. Pensiones: 10% + comisión AFP | 11,14% | $548.000 |

¿Existe algún mínimo de honorarios por los que se estés obligado a cotizar?

Si el total de tus honorarios en 2023 fue inferior a $2.300.000, no estás obligado a cotizar. Esta información es entregada al SII por quien contrató tus servicios; y/o de tus boletas de honorarios electrónicas emitidas y/o de tu declaración anual de impuestos.

¿Qué pasa si cotizaste como dependiente y también emitiste boletas de honorarios?

Si además de emitir boletas de honorarios cuentas con rentas como trabajador dependiente y ya cotizas mensualmente por el tope imponible, correspondiente a un monto anual de $36.024.141, no debes cotizar. Si es así, tu AFP entregará esa información al Servicio de Impuestos Internos.

¿Quiénes más no tienen la obligación de cotizar?

- Quienes al 1 de enero de 2018 tenían 50 años o más, en el caso de mujeres; o 55 años o más, en el caso de los hombres.

- Quienes están afiliados/as Capredena, Dipreca o IPS.

- Quienes están pensionado/a por vejez, vejez anticipada o invalidez total.

¿Qué significan las modalidades de cobertura parcial o total?

Mientras dure el período de implementación (hasta el 2028) se contemplarán dos modalidades de cobertura: total o parcial. En ambas modalidades el trabajador deberá cotizar al Seguro de Invalidez y Sobrevivencia (SIS), Seguro Social contra Accidentes del Trabajo y Enfermedades Profesionales (ATEP) y Ley SANNA por la renta imponible completa.

- Cobertura total o completa: el trabajador destina el total de su retención de impuestos al pago de las cotizaciones. Esto significa que cotizará por el 7% del ingreso imponible para salud, y el saldo restante se destinará al pago de pensiones. En este caso, las cotizaciones se calculan sobre el 100% de la renta imponible (equivalente al 80% de su renta bruta anual).

- Cobertura parcial: el trabajador que no quiera destinar el total de su retención de impuestos al pago de cotizaciones previsionales de salud y pensiones (las cotizaciones de las demás prestaciones siempre se consideran sobre el total de los ingresos), tiene la opción de cotizar por un monto menor del ingreso imponible para el cálculo de éstas cotizaciones. Para la Operación Renta 2024 el porcentaje que se considera como base para el pago de las cotizaciones de salud y pensiones es el 57% del ingreso imponible (que a su vez, corresponde al 80% del ingreso total anual).

Así, siguiendo con el mismo ejemplo, si Carlos optara por la cobertura parcial, pagaría las mismas cotizaciones para el Seguro de Invalidez y Sobrevivencia y para el Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales + Ley SANNA.

| CONCEPTO | Porcentaje (renta imponible) | Monto de cotización |

| 1. Seguro de Invalidez y Sobrevivencia | 1,47% | $117.600 |

| 2. Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales + Ley SANNA | 0,93% | $74.400 |

La diferencia se da en el cálculo de cotizaciones de salud y pensiones, ya que se considera el 57% de la renta imponible:

Ingreso anual de Carlos: $10.000.000

Ingreso Imponible (80% del ingreso anual): $8.000.000

57% del Ingreso Imponible: $4.560.000.

Con estos datos, las cotizaciones por salud y pensiones quedan como siguen:

| CONCEPTO | Porcentaje (renta imponible) | Monto de cotización |

| 3. Salud* | 7,00% | $319.200 |

| 4. Pensiones: 10% + comisión AFP * | 11,14% | $507.984 |

| Total de pagos | $1.019.184 | |

| Retenciones | $1.300.000 | |

| Devolución de impuestos | $280.816 |

¿Qué pasa si cotizaste mensualmente a una Isapre o AFP durante 2023?

Si pagaste cotizaciones durante 2023 para Salud (Fonasa o Isapre), SIS, ATEP o SANNA, estos montos no se consideran para el cálculo del monto a pagar en la Operación Renta 2024, ya que corresponden a la cobertura obtenida en 2023.

Es así como, si estás afiliada o afiliado a una Isapre y el valor de tu plan es superior a la cotización legal de salud que se descuenta en la Operación Renta 2024, deberás pagar mensualmente la diferencia en la Isapre respectiva.

En el caso de la AFP, se consideran como cotizaciones voluntarias.